2024年上半年,全区玉米和大豆收购价格均有下降,小麦收购价格略有上升。综合市场供需和政策调节等方面的影响,预计三季度粮价以稳中小幅波动为主。

一、上半年粮价运行情况

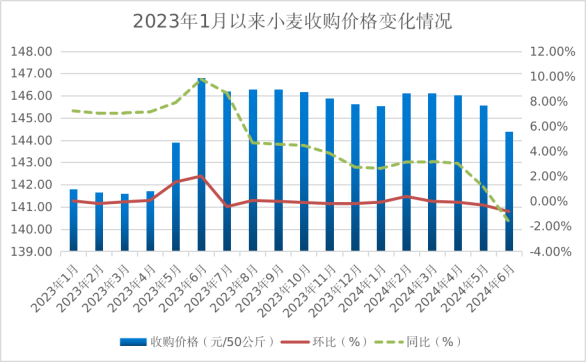

1.小麦

2024年上半年,全区小麦标准品平均收购价格为145.63元/50公斤,比2023年上半年(下称同比)价格小幅上涨1.90%。

从月度价格走势看,小麦收购价格先涨后落。1-3月份小麦价格稳中有升,春节前夕用粮企业采购力度加大,交易市场活跃,小麦收购价格迎来一波小幅上涨,节后,随着各地储备粮出库量有所增多,供需趋于宽松,小麦收购价格保持平稳。4-6月,我国小麦市场供应充足,基层购销谨慎,粮商随收随走,粉企按销订购,饲料企业谨慎观望小麦和玉米的价差关系,刚需采购为主,麦市供需格局依旧宽松,小麦价格逐月小幅下降。截至6月末,全区小麦标准品平均收购价格为144.40元/50公斤,较年初价格略降0.79%。

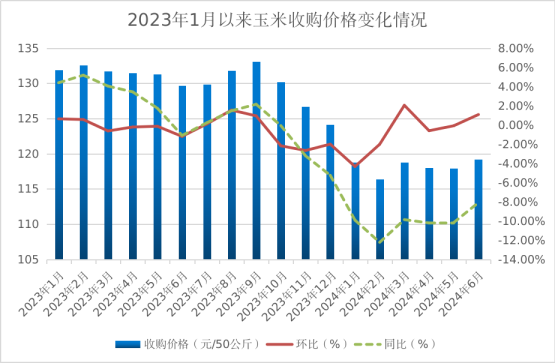

2.玉米

2024年上半年全区玉米平均收购价格为118.19元/50公斤,同比价格下降10.09%。

从月度价格走势看,玉米收购价格总体呈现小幅波动上行走势。从去年9月份以来,受新季玉米丰产、进口玉米大量到货以及进口大麦低价替代,供应端压力集中释放,导致玉米收购价格持续下降,2024年2月份,降至近三年来(2022年以来)的最低点116.39元/50公斤。春节过后,随着气温回升,地爬粮销售进入最后冲刺阶段,外加在积极的宏观政策下,深加工企业盈利较好,加速玉米消耗,玉米收购价格逐步小幅回升。

4-5月,随着小麦上市临近且预计丰产,玉米及替代谷物进口量增价低,对国内玉米市场带来一定利空影响,价格再度小幅回落。6月份,随着基层余量减少,玉米供应收紧,叠加贸易商收购成本支撑,玉米价格呈上行走势。截至6月末,全区玉米平均收购价格为119.21元/50公斤,较年初价格略涨0.35%。

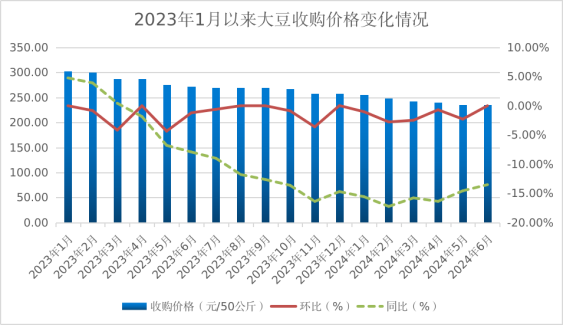

3.大豆

今年上半年呼伦贝尔市大豆平均收购价格为242.74元/50公斤,同比价格下降15.53%。

从月度价格走势看,大豆价格呈缓慢下行走势。1-3月份,因上年度国内大豆总产量增加,春播前,为缓解资金压力,大豆出售进度加快,然市场消耗总体不高,下游企业观望气氛较浓,特别是国际大豆价格波动下行将深入影响国内,大豆价格持续回落。4-6月份,东北产区库存逐渐见底,大豆价格以质论价,优质豆源供应偏紧,整体消费较为稳定,大豆价格持续稳中偏弱运行。截至6月下旬呼伦贝尔市大豆收购价格为235.00元/50公斤,较年初价格下降7.99%。

二、后期粮价走势预测

(一)小麦收购价格窄幅波动

供给方面,今年夏粮再获丰收,小麦质量和产量双增,市场供应总体充裕,伴随着政策端的大力收储,基层农户在地头粮售完后惜售心态有所转强;需求端,面粉消费正值淡季,加之高温湿热不利于面粉储存,制粉企业加工需求或维持偏低水平,缺乏大量建库积极性。购销博弈下,预计三季度小麦价格仍将围绕储备企业收储价格窄幅波动。

(二)玉米价格继续承压运行

当前基层余粮不断消耗,贸易商持粮看涨情绪偏强,但现阶段为深加工周期性淡季,玉米库存及消耗量同步减少,养殖端生猪产能去化效果逐步显现,二季度末生猪存栏虽有回升,仍处近两年存栏低位,下半年生猪存栏增长预计有限,且近期部分低价偏差小麦等谷物饲用替代性选择空间较为充足。综合来看,供给端对玉米价格支撑偏强,但玉米市场需求端短期内上升空间有限,预计三季度玉米价格将维持震荡偏弱走势。

(三)国产大豆价格以稳为主

进入7月份,农户手中余豆见底,部分持豆主体特别是持优质豆源主体挺价惜售心理显现,但7-8月是豆类需求相对较淡的月份,各类学校陆续放假,食堂需求减少,且高温高湿环境下,多数豆制品厂开工率受到影响。国际方面,国际大豆供需延续宽松格局,据美国农业部数据,美国新季大豆长势良好,优质率68%,预计丰产;巴西大豆出口量大,价格优势明显,更具竞争力,今年上半年我国进口的巴西大豆比去年同期提高20%以上。综合考虑,预计三季度国产大豆价格或以平稳运行为主。

技术支持:内蒙古自治区宏观经济研究中心 网站支持IPv6

蒙ICP备19004152号-1 政府网站标识码:1500000014

蒙公网安备 15010502001014号

蒙公网安备 15010502001014号

微信公众号

微信公众号